Nos Publications en Finances

Financement et gestion budgétaire d'un projet

Le financement d’un projet est la somme des moyens financiers mobilisés pour l’ensemble du projet, avant-projet compris. Que le projet soit interne ou externe, c’est au maître d’ouvrage de mobiliser ces fonds. Le financement du projet peut avoir deux origines : il peut être assuré par des fonds propres de l’entreprise ou faire appel à des financements extérieurs.

Après avoir présenté les modalités de financement d'un projet, nous présenterons dans cet article quelques bonnes pratiques concernant sa gestion budgétaire.

Principes du financement et de la gestion budgétaire d'un projet

Les enjeux concernant le financement d’un projet

Les “financeurs”, qu’il s’agisse d’entreprises privées, de banques ou d'États (projets gouvernementaux), prennent toujours leurs décisions de financement en fonction de la fiabilité technique et ou économique du projet. C’est pourquoi toutes les questions liées à la gestion des risques du projet représentent la clé du succès d’un financement de projet.

Pour prendre une décision de financement en étant certain que le projet est techniquement et économiquement viable, il faudrait avoir terminé l’ensemble des études et avoir fait une analyse de risques détaillée. Cela représente un coût important qui serait perdu pour tout le monde si la décision conduisait à ne pas faire le projet.

La solution est donc de financer successivement chacune des phases de l’avant-projet en se donnant la possibilité d’arrêter le processus à chaque changement de phase (go / no go). Si la phase de réalisation est décidée, un financement est trouvé. Généralement, ce financement sera débloqué par périodes (trimestres ou années).

Cela oblige la maîtrise d’œuvre à mettre la planification de son travail en cohérence avec le plan de financement. Il faut prévoir un avancement physique prévisionnel du projet en phase avec le déblocage des fonds. Pour ce faire, maîtriser les subtilités de la gestion budgétaire d’un projet est indispensable.

Comprendre le “budget du projet”

Le budget du projet est le montant des sommes mises à la disposition de l’équipe de projet pour le réaliser conformément aux exigences du cahier des charges. On distingue habituellement le budget initial et le budget à date.

Le budget initial du projet peut être décomposé en deux parties :

- Les lignes budgétaires

C’est l’unité de suivi des coûts du projet. Constituées par le coût de revient estimé des différentes tâches du projet, elles sont regroupées en grands sous-ensembles (études, achats)

- Les provisions

Une provision globale est estimée pour couvrir les risques du projet. Elle est ensuite répartie entre les différents sous-ensembles au prorata des risques estimés.

La somme des lignes budgétaires et des provisions est parfois appelée budget initial opérationnel (BIO). C’est le budget effectif dont dispose le chef de projet pour réaliser le projet. Le budget pouvant évoluer au cours du projet, le budget à date est l’état du budget à un instant donné. C’est un budget initial actualisé.

Clés pour maîtriser le budget d'un projet

Au-delà de l’établissement du budget, voici quelques points à suivre pour assurer un pilotage économique adéquat du projet ;

- Subdivision du projet : subdiviser et coder, afin de pouvoir identifier chaque tâche et pouvoir y affecter une partie du budget et les coûts à venir.

- Budgéter chaque subdivision : fixer les budgets au niveau de chaque subdivision. Il s’agit des tâches ou lots de travaux.

- Coût du réalisé pour chaque phase : mesurer à période régulière, pour chacune des subdivisions, le coût du réalisé. L’objectif est d’anticiper les dérives des coûts.

- Actualiser le coût prévisionnel final : c’est la somme des coûts du travail réalisé ajoutés aux coûts du travail à réaliser.

- Suivre les écarts : évaluer les écarts, mais aussi leurs évolutions dans le temps (les dérives). C’est par la maîtrise des dérives que l’on pilote les coûts d’un projet.

- Actualiser le couple recettes estimées / coûts : présenter les corrections de recettes (avenants ou redistribution de la provision pour risque) et ordonner les corrections de dépenses selon les décisions prises pour la suite du projet.

- Reporting : finaliser les prévisions corrigées dans le rapport de coûts et faire les reportings tels que convenus avec les financeurs.

Si un dépassement inacceptable apparaît certain, il faut avoir le courage d’arrêter le projet.

********************************

Nos partenaires ( cabinets TeamR & Associés, SJA Formation) vous accompagnent dans le pilotage d'entreprise et la mise en œuvre de vos projets d'entreprise.

Vous souhaitez échanger ou approfondir le sujet, contactez nous: contact@pilotagedentreprise.com

Pour aller plus loin sur les thématiques du pilotage d'entreprise : consultez toutes nos publications !

Les 7 principes du pilotage d'entreprise

Le pilotage d'entreprise n'a qu'une seule raison d'être : la réussite du projet d'entreprise. Dans l'univers universitaire francophone, Philippe Lorino (Professeur à l'ESSEC) est sans aucun doute l'auteur de référence sur le pilotage d'entreprise. Pour lui, le pilotage d'entreprise contribue à la réalisation des objectifs et met en place une démarche d'amélioration continue.

C'est une approche du contrôle de gestion qui prend en compte les défis du contexte économique actuelle.

Les idées et outils de Philippe Lorino sont proposés entre autres, dans deux contributions marquantes : "Comptes et récits de la performance. Essai sur le pilotage d'entreprise" (1995) et "Méthodes et pratiques de la performance. Le guide du pilotage" (1997). Dans cet article, nous proposons une synthèse des principes fondamentaux qui caractérisent selon lui la démarche de pilotage d'entreprise.

Les principes du pilotage d'entreprise

Principe 1: de la responsabilisation individuelle à l'apprentissage collectif

Il faut sortir d'une approche du contrôle de gestion focalisé sur les responsabilités individuelles pour aller vers une logique du pilotage qui valorise l'apprentissage collectif. Passer du pilotage par les résultats individuels à un pilotage par des objectifs partagés.

Piloter, c'est définir et mettre en œuvre des méthodes qui permettent d'apprendre ensemble à agir ensemble de manière de plus en plus performante.

Principe 2: piloter le couple valeur-coût

Une autre limite des démarches de contrôle de gestion classiques c'est de se focaliser uniquement sur le coût (et chercher à le baisser) ou sur la valeur (et chercher à l'augmenter).

Le pilotage d'entreprise nécessite de travailler simultanément sur les deux leviers. Quelles conséquences de la baisse des coûts sur la valeur créée/perçue? Souvent le pari est fait de réduire les coûts tout en maintenant le niveau de qualité. Bonne idée?

Piloter, c'est chercher à améliorer le couple valeur-coût.

Principe 3: piloter, c'est déployer la stratégie

Il s'agit d'une constante en matière de contrôle de gestion. Les outils du pilotage doivent avoir des liens forts et explicites avec la stratégie. Cette stratégie est issue d'un diagnostic externe (identification des menaces et opportunités) et d'un diagnostic interne (identification des forces et faiblesses). Elle est conçue pour permettre à l'entreprise d'accéder à une position de choix sur son marché.

Piloter, c'est mettre en place des dispositifs et outils qui permettent de s'assurer de la mise en œuvre des objectifs stratégiques.

Principe 4: le pilotage est une boucle entre stratégie et opérations

Contrairement aux dispositifs classiques du contrôle de gestion qui ne mettent pas suffisamment l'accent sur la dimension apprentissage, les outils du pilotage d'entreprise doivent favoriser le retour d'expérience dans une logique d'amélioration continue.

Piloter, c'est accomplir de manière continue deux fonctions complémentaires : déployer la stratégie et favoriser les retours d'expérience.

Principe 5: le pilotage s'articule sur les activités

La logique du pilotage d'entreprise invite à rentrer dans la "boîte noire" des activités. Piloter c'est aller regarder les modes opératoires, les technologies, les compétences et identifier les pistes d'amélioration. Il s'agit d'un contrôle de gestion ancré dans l'opérationnel, qui cherche à améliorer l'animation de l'action collective.

Piloter, c'est se focaliser sur le déroulement des activités et identifier les leviers d'amélioration.

Principe 6: les outils de gestion sont des supports imparfaits et temporaires pour apprendre

Souvent les outils de gestion (budget, comptabilité, indicateurs de performance) sont considérés comme produisant des vérités "scientifiques", incontestables, non contextualisables. Ces conceptions peuvent conduire à un désengagement, à des comportements mimétiques qui ne favorisent pas l'adaptation, la créativité, l'innovation. Dans la logique du pilotage d'entreprise, les outils sont pertinents lorsqu'ils accompagnent et stimulent la dynamique d'apprentissage collectif.

Piloter, c'est trouver les voies et moyens d'un apprentissage collectif, et donc les outils de pilotage ne constituent pas une fin en soi.

Principes 7: les outils de pilotage sont fondés sur une logique causes-effets

Les outils déployés dans le cadre du pilotage d'entreprise sont basés sur une logique de causalité. En effet, ils doivent permettre de suivre les actions sur les causes (leviers d'action) identifiées comme pertinentes pour atteindre les objectifs visés (stratégie). Ils doivent aussi permettre un suivi des causes réelles des résultats obtenus (retour d'expérience).

Piloter, c'est identifier et modéliser les relations "causes-effets" pertinentes pour les activités de l'entreprise.

En synthèse, pour qu'il soit performant, votre système de pilotage doit favoriser l'apprentissage et l'action collective, contribuer au déploiement stratégique et le retour d'expérience, doit permettre une bonne compréhension des activités et des chaines de causalité associées.

********************

Nos partenaires ( cabinets TeamR & Associés, SJA Formation) vous accompagnent dans le pilotage d'entreprise et la mise en place d'un système de contrôle de gestion adapté à votre organisation.

Cet article est proposé par notre partenaire SJA FORMATION, cabinet de conseils et formation en management, contrôle de gestion, responsabilité sociétale des entreprises (RSE).

Si vous souhaitez échanger ou approfondir le sujet, contactez nous: contact@pilotagedentreprise.com

Autres publications sur le thème Contrôle de gestion / pilotage d'entreprise :

1- Les 14 principes fondateurs du contrôle de gestion

Les bases du compte de résultat

Dans cet article, nous proposons de présenter les caractéristiques d’un outil de pilotage incontournable : le compte de résultat. En effet, l’une des clés du succès d’un entrepreneur réside aussi dans sa capacité à comprendre et utiliser quelques outils comptables et financiers incontournables.

COMPRENDRE LE COMPTE DE RESULTAT

Les composantes d’un compte de résultat

L'un des enjeux d'une activité économique est de pouvoir déterminer périodiquement si l'activité a généré une augmentation positive du patrimoine (profit) ou au contraire une dégradation du patrimoine (perte). C'est le compte de résultat qui donne cette information. Il porte généralement sur une période de douze mois et sert aussi de base au calcul de l'impôt annuel.

Le compte de résultat est donc un tableau qui regroupe l'ensemble des produits et des charges de l'entreprise. Les produits sont composés principalement des sommes perçues ou à recevoir en contrepartie de la vente de biens ou de la réalisation d'une prestation de services. Les charges sont les sommes versées ou à verser en contrepartie d'achats de marchandises, matières, de services et des dotations aux amortissements, dépréciations et provisions.

En général, dans le système comptable francophone, les charges sont présentées dans la colonne de gauche et les produits dans la colonne de droite. La différence entre les produits et les charges de la période, qui représente le résultat, s'inscrit côté charge lorsque c'est un bénéfice et côté produit lorsque c'est une perte. Ainsi dans le compte de résultat, le total “produits” est toujours égal au total “charges”.

Au niveau des produits, on distingue : les produits d'exploitation, financiers et exceptionnels.

Au niveau des charges, on distingue: les charges d'exploitation, financières, exceptionnelles et l'impôt sur le bénéfice.

Même si la présentation peut varier selon les pays, les éléments composant le compte de résultat sont toujours à peu près les mêmes.

Les comptes de produits

Au niveau des produits on distingue les produits d'exploitation, les produits financiers et les produits exceptionnels.

Les produits d'exploitation sont relatifs à l'activité courante de l'entreprise. Il s'agit principalement du chiffre d'affaires, de la production stockée et immobilisée, des subventions d'exploitation, et des autres produits d'exploitation.

Le chiffre d'affaires concerne les recettes liées aux marchandises revendues sans transformation (activité de négoce), les ventes de produits transformés (activité industrielle) et les ventes de prestations (activité de services). Il représente en général le principal produit de l'entreprise.

La production stockée et celle immobilisée se rencontrent dans les activités industrielles. La production immobilisée correspond à des produits fabriqués par l'entreprise pour sa propre utilisation (ex: bâtiment, machine, logiciel…) La production stockée permet la comptabilisation de la variation du stock de produits finis ou en-cours de production.

Les subventions d'exploitation sont des sommes reçues par l'entreprise en général des autorités publiques pour l'aider dans le financement de l'activité.

Les autres produits d'exploitation regroupent toutes les autres sommes et valeurs reçues dans le cadre de l'activité courante.

Les produits financiers sont les revenus tirés des opérations financières : investissements dans des titres de participations, placement de la trésorerie, cession de titres…

Les produits exceptionnels sont des revenus issus d'opérations non récurrentes survenues dans l'exercice (ex: cession de matériel, d'immeubles…)

Les comptes de charges

Au niveau des charges, nous distinguons: les charges d'exploitation, les charges financières, les charges exceptionnelles et l'impôt sur le bénéfice.

Les charges d'exploitation sont relatifs à l'activité courante de l'entreprise. Il s'agit principalement de:

- les achats de marchandises ou de matières

- les achats de fournitures (carburant, matériel de bureau, énergie…)

- les frais de fonctionnement (loyer, charges locatives, assurances, téléphone, internet, frais bancaires, honoraires…)

- les impôts et taxes

- les charges de personnel (salaires bruts, cotisations sur salaire)

- les amortissement, dépréciation et provisions

Les charges financières sont les dépenses relatives à des opérations financières : intérêts d'emprunts, pertes de change,…

Les charges exceptionnelles concernent des opérations non récurrentes survenues dans l'exercice (ex: cession de matériel, d'immeubles, perte de stock sur incendie ou accident…)

L'impôt sur le bénéfice est la part perçue par l'état sur le bénéfice réalisé. Il est calculé sur la base d'un ou plusieurs taux appliqués selon la législation fiscale en vigueur.

******************

Nos partenaires ( cabinets TeamR & Associés, SJA Formation) vous accompagnent pour faire du compte de résultat un puissant levier de performance.

Vous souhaitez échanger ou approfondir le sujet, contactez nous: contact@pilotagedentreprise.com

Pour aller plus loin sur les thématiques du pilotage d'entreprise : consultez toutes nos publications !

Les bases du bilan comptable

L’une des clés du succès d’un entrepreneur réside aussi dans sa capacité à comprendre et utiliser quelques outils comptables et financiers incontournables. Dans cet article, nous proposons de présenter les caractéristiques d’un de ces outils : le bilan comptable.

Les caractéristiques d'un bilan comptable

Les composantes d’un bilan comptable

D’après l’article L123-12 du code de commerce français : « Toute personne physique ou morale ayant la qualité de commerçant doit procéder à l'enregistrement comptable des mouvements affectant le patrimoine de son entreprise. Ces mouvements sont enregistrés chronologiquement. Elle doit contrôler par inventaire, au moins une fois tous les douze mois, l'existence et la valeur des éléments actifs et passifs du patrimoine de l'entreprise. »

Cet article fonde la notion de bilan comptable et se retrouve peu ou prou dans toutes les législations commerciales du monde.

Sur cette base, le bilan comptable est un document qui présente l’existence et la valeur des éléments du patrimoine de l’entreprise, en distinguant les éléments du passif et les éléments de l’actif. Il se présente généralement sous forme de tableau, normalisé par la réglementation comptable applicable. Sa réalisation est requise au moins un fois tous les douze mois, mais il peut être réalisé chaque fois l’entrepreneur souhaite avoir un état de son patrimoine. Le bilan c’est la photographie du patrimoine de l’entreprise à une date précise (souvent en fin d’année au 31 Décembre).

Le bilan comptable se décompose donc en actif et passif. L’actif représente la valeur des différents biens / éléments que l’entreprise utilise pour son activité. Il représente aussi l’emploi des ressources mobilisées dans le cadre de l’activité économique. Le passif représente la valeur des sources de financement des biens / éléments utilisés dans le cadre de l’activité.

Même si la présentation peut varier selon les pays, les éléments composants l’actif et le passif sont toujours à peu près les mêmes.

Les composantes de l’actif comptable

L’actif comptable comprend globalement l’actif « immobilisé » (immobilisations) et l’actif « circulant ».

Les immobilisations sont définies comme des éléments contrôlés par l’entreprise et qui vont lui procurer des avantages économiques sur une période supérieure à douze mois. Ce sont des biens, que l’entreprise va utiliser pendant plusieurs années dans le cadre de son activité.

On trouve dans cette catégorie :

- Les immobilisations incorporelles : fonds de commerce, droit au bail, logiciels, licences, marques…

- Les immobilisations corporelles : terrains, constructions, matériel de transport, matériel et outillage industriel, matériel informatique…

- Les immobilisations financières : cautions, dépôts de garantie, achat de participations dans d’autres entreprise dans le cadre de l’activité économique…

La valeur d’une immobilisation doit en général être répartie sur sa durée d’utilisation probable grâce au mécanisme de l’amortissement. On peut aussi constater une perte de valeur non prévue d’immobilisation grâce à la technique de la dépréciation (en cas d’incendie, d’accident…)

Les actifs circulants sont des éléments contrôlés par l’entreprise sensés lui procurer un avantage économique sur une période plus courte, en général dans les 12 mois de l’exercice comptable. Il s’agit généralement des stocks, des créances et des disponibilités.

Les stocks représentent les stocks de marchandises, de matières premières, de produis, possédés par l’entreprise.

Les créances, principalement liées aux clients, représentent les sommes dues à l’entreprise. Ces sommes sont censées être encaissées à court terme.

Les disponibilités représentent les sommes en banque et en caisse. C’est la trésorerie que l’entreprise utilise pour financer son activité (payer les matières et marchandises, payer les charges courantes, payer les salaires…).

Les composantes du passif comptable

Le passif correspond aux ressources mobilisées pour financer l’actif (achat d’immobilisation, de stock, financement de l’activité en attendant le règlement des créances, sommes en banque et caisse).

Il se décompose en passif à moyen / long terme et en passif à court terme.

En termes d’équilibre financier, le passif moyen / long terme permet de financer l’actif immobilisé. Le passif à court terme (passif circulant) permet de financer l’actif circulant.

Au niveau du passif à moyen / long terme, on distingue : les capitaux propres et les dettes financières.

Dans les capitaux propres on retrouve : le capital initial apporté par le ou les associés, les bénéfices des exercices antérieurs mis en réserves, le résultat de l’exercice correspondant à la période du bilan.

Les dettes financières représentent toutes les sommes prêtées par des banques ou autres et qui doivent être remboursées dans un délai supérieur à un an.

Le passif à court terme correspond aux dettes d’exploitation, sensées être remboursées dans un délai inférieur à 12 mois.

Elles concernent les relations avec les parties prenantes suivantes :

- Les fournisseurs : montants des achats non réglés à la date de clôture (dettes fournisseurs)

- L’état : montants des dettes fiscales et des charges sur salaires à payer (dettes fiscales et sociales)

- Les banques et autres prêteurs à court-terme (escompte, découvert, avances des associés…)

Dans un bilan comptable, le total actif est toujours égal au total passif. Cela n’est que la résultante du principe selon lequel « les éléments de l’actif trouvent leurs origines dans les éléments du passif ». C'est la logique de la comptabilité en partie double.

L’un des intérêts du bilan est de présenter l’état du patrimoine de l’entreprise, permettant d’évaluer sa pérennité. En effet, une entreprise peu endettée avec une trésorerie importante est probablement plus à même de voir son activité évoluer qu’une autre très endettée et sans trésorerie. Sur la base du bilan, des analyses peuvent être réalisée pour évaluer les équilibres financiers, la structure d’endettement, les risques financiers…

Autre élément, le résultat de l’exercice au niveau du passif révèle si l’activité de la période considérée a été bénéfique, conduisant à un accroissement du patrimoine.

*********************

Avec nos partenaires (cabinet TeamR & Associés, SJA Formation ) faites du bilan comptable un outil de votre succès entrepreneurial.

Vous souhaitez échanger sur le sujet : contact@pilotagedentreprise.com

Cet article est proposé par notre partenaire SJA FORMATION, cabinet de conseils et formation en management, contrôle de gestion, responsabilité sociétale d'entreprise (RSE).

Comment élaborer un tableau de bord Balanced Scorecard ?

Le Balanced Scorecard ou tableau de bord prospectif est un modèle de tableau de bord proposé dans les années 1990 par Robert Kaplan (professeur à l'Université de Harvard) et David Norton (Consultant). Cet outil de pilotage d'entreprise est le résultat d'un travail de consulting qu'ils ont réalisé initialement auprès de 12 entreprises américaines. Dans cet article, nous en présentons les principales caractéristiques.

Comprendre le balanced scorecard, tableau de bord prospectif

A l'origine de ce modèle de tableau de bord

Le Balanced Scorecard est proposé à une période marquée par les critiques sur un contrôle de gestion trop focalisé sur les indicateurs financiers et donc sur le court-terme, négligeant ainsi les facteurs de succès à long terme. L'idée est de proposer un outil permettant le pilotage du capital immatériel (satisfaction des employés, satisfaction des clients, qualité de la relation avec les fournisseurs, apprentissage collectif...), source de création de valeur à long terme.

Le Balanced Scorecard est un tableau de bord construit autour de quatre questions fondamentales:

- Comment nos clients nous perçoivent-ils ? (dimension commerciale)

- Quelle est notre efficacité opérationnelle ? (dimension processus)

- Comment continuer à nous améliorer et à innover ? (dimension apprentissage)

- Quelle est notre performance sur le plan financier ? (dimension financière)

Les 4 axes du balanced scorecard

Ces quatre questions définissent les 4 dimensions du Balanced Scorecard : axe apprentissage, axe processus, axe client, axe financier.

Le modèle du Balanced Scorecard établit un lien de causalité entre les différents axes. Ainsi: une bonne capacité d'apprentissage collectif entraine une bonne efficacité opérationnelle qui entraine une satisfaction des clients qui se traduit in fine par une bonne performance économique.

Cette logique à la base du Balanced Scorecard permet de choisir les indicateurs clés à suivre mais aussi permet de formaliser la stratégie de l'entreprise. C'est ainsi que la démarche du Balanced Scorecard oblige l'organisation à réfléchir sur sa stratégie et à élaborer sa carte stratégique.

Sur l'axe "apprentissage organisationnel", les indicateurs utilisables sont par exemple: nombre moyen d’heure de formation par salariés, nombre de séminaires ou de réunions d’équipe par an, taux de satisfaction des collaborateurs par rapport à la formation interne...

Sur l'axe "processus internes", on peut faire appel aux indicateurs suivants: taux d’application d’une procédure suite à un audit, durée d’un cycle de production, taux de défaut dans le cycle de production...

Sur l'axe "client", les indicateurs pertinents sont par exemple: taux de retard dans la livraison des produits ou services, taux de réclamation, taux de croissance du portefeuille client...

Enfin sur l'axe "financier", on peut utiliser: taux de croissance du chiffre d’affaires, taux de croissance de la trésorerie, taux de croissance de la marge...

Les étapes de la mise en place de cet outil de controle de gestion

Au final, on peut retenir que la mise en place d'un Balanced Scorecard passe par les étapes suivantes :

- Définir les objectifs de l'organisation selon les 4 axes : établissement d'une carte stratégique

- Choisir les indicateurs associés aux différents objectifs

- Définir la cible à atteindre pour chaque indicateur

- Identifier les actions à réaliser pour atteindre la cible

- Mettre en place un processus de collecte de l'information nécessaire au calcul des indicateurs

- Mettre en forme le tableau de bord à l'aide d'un outil de visualisation des données (Excel, Power BI, Tableau...)

- Mettre le tableau de bord à disposition des utilisateurs

L'originalité fondamentale du Balanced Scorecard réside probablement dans les liens de causalité qui existent entre ses différents axes.

Même si ces liens restent contestés dans la littérature académique, ils ont le mérite de mettre en avant l'importance de facteurs immatériels et non financiers (apprentissage, satisfaction, procédures...) dans la construction de la performance économique.

***********************

Nos partenaires (SJA Formation, TEAMR & associés) vous accompagnent dans la mise en place de tableaux de bord qui répondent aux enjeux de votre organisation.

Vous souhaitez échanger sur le sujet: contact@pilotagedentreprise.com

Cet article est proposé par notre partenaire SJA FORMATION, cabinet de conseil et formation en management, contrôle de gestion, RSE (responsabilité sociétale des entreprises).

Comment construire un budget de trésorerie ?

La trésorerie est un indicateur clé de l’état de santé d’une entreprise. Quand elle est positive (y a encore des sous) cela indique que l’entreprise dispose d’un potentiel pour le développement de son activité. Quand elle est négative (y a plus de sous) cela signifie que l’entreprise doit trouver du financement sans quoi c’est la fin de l’aventure. Dans cet article, nous présentons les bases d’un budget de trésorerie.

Comprendre le budget de trésorerie

1. C'est quoi un budget de trésorerie?

Le budget de trésorerie est un outil incontournable pour le suivi et l’analyse prévisionnelle de la trésorerie.

Il est un cas d’application du concept de budget et permet d’avoir une représentation prévisionnelle de la situation de la trésorerie sur la période d’analyse. Si l’analyse de la trésorerie est journalière, grâce au budget de trésorerie, on peut au début du mois connaitre l’état prévisionnel de la trésorerie pour chaque jour du mois et anticiper les éventuelles difficultés de trésorerie.

Grâce à ce budget, on peut anticiper les périodes de déficit en trésorerie et prendre des mesures adéquates.

Pour élaborer un budget de trésorerie, il faut se poser 3 questions :

- Quels seront mes décaissements de la période ?

- Quels seront mes encaissements de la période ?

- Quelle est la situation de ma trésorerie au début de la période d’analyse ?

Le budget de trésorerie permet, grâce à ces trois paramètres, de déterminer la situation de la trésorerie à la fin de la période d’analyse.

2. Les décaissements de trésorerie

Les décaissements représentent les sorties de trésorerie, les paiements. On parle de décaissements d’exploitation ou courant et de décaissements hors exploitation ou exceptionnels.

Les décaissements d’exploitation concernent l’activité habituelle de l’entreprise. Il s’agit des salaires, des achats de marchandise et matières premières (stock), des charges de prestataires, des loyers, les frais d’électricité/téléphone/internet/entretien, des taxes et charges sociales à payer…

Les décaissements hors exploitation sont des paiements exceptionnels. Il s’agit par exemple d’achat de machines ou équipements, de biens immobiliers, de travaux. Ce sont des décaissements ponctuels liés à des opérations d’investissement ou de financement (remboursement d’emprunt par exemple).

3. Les encaissements de trésorerie

Ils représentent les entrées de trésorerie. On parle aussi d’encaissements d’exploitation ou hors exploitation.

Les encaissements d’exploitation concernent les entrées de trésorerie liées aux ventes ou aux prestations de service. Il s’agit d’un excellent indicateur de la santé de l’entreprise. Si l’activité se développe et que les clients paient régulièrement c’est que tout se déroule bien.

Les encaissements hors exploitation sont des entrées de trésorerie ponctuelles qui ne sont pas relatives à l’activité habituelle de l’entreprise. Ils peuvent concerner des opérations d’investissement (vente d’équipement ou de biens immobilier), des opérations de financement (augmentation du capital, apport en compte courant, emprunts…).

Une fois les encaissements et décaissements périodiques identifiés, il suffit juste de rajouter la trésorerie en début de période pour obtenir un solde de trésorerie à la fin de la période.

La formule appliquée est :

trésorerie finale = trésorerie initiale + total encaissements - total décaissements

L' évolution du solde de trésorerie dépend fortement de la qualité des encaissements d’exploitation. Si ceux-ci ne sont pas suffisants (début d’activité, difficultés commerciales, problèmes d’approvisionnement…) il faut donc anticiper la recherche de financements afin de maintenir l’activité.

Cela peut passer entre autres par :

- des levées de fonds auprès de financeurs (emprunts, entrée d’actionnaires…)

- une augmentation des apports personnels

- la négociation de lignes de découvert auprès des banques

- la négociation des délais de paiement fournisseurs

Comme le disait souvent un éminent professeur en gestion, la situation d'une entreprise se résume bien souvent à la question "y a-t-il encore des sous dans la caisse?" Le budget de trésorerie est parfait pour vous aider à anticiper les réponses à cette question fondamentale.

***********************

Nos partenaires (cabinet TEAMR & Associés, SJA Formation) vous accompagnent dans le suivi et l'anticipation de vos problèmes de trésorerie.

Vous souhaitez échanger sur le sujet: contact@pilotagedentreprise.com

Cet article est proposé par SJA FORMATION, cabinet de conseil et formation en management, contrôle de gestion, responsabilité sociétale des entreprises (RSE).

Comment construire un tableau de bord avec la méthode OVAR?

Le tableau de bord est un outil incontournable du pilotage d'entreprise aujourd'hui. Dans cet article nous revenons sur sa définition et sur une méthode classique pour l'élaborer. Il s'agit de la méthode OVAR que nous présentons souvent dans le cadre de nos missions de conseil et formation en gestion d'entreprise.

CONCEVOIR UN TABLEAU DE BORD PAR LA METHODE OVAR

Qu’est-ce qu’un tableau de bord ?

D’après la chercheuse en sciences de gestion Sylvie Gerbaix (2006)[i], « un tableau de bord est un ensemble d’informations sur des points clés, informations sélectionnées pour leur pertinence permettant de donner périodiquement et rapidement au responsable une vue synthétique pour son action. C’est un instrument d’information, de communication, d’aide à la décision ». Il peut contenir des informations financières ou non financières. C'est un outil clé en contrôle de gestion et pilotage d'entreprise.

Il doit présenter une vue synthétique des résultats des actions sur des points clés identifiés et sur une périodicité définie (jour, mois, trimestre, semestre, année). La périodicité résulte souvent d’un équilibre entre le coût d’élaboration et la mise en œuvre rapide de mesures correctives

Dans le tableau de bord, les informations synthétiques sur des points clés de l’activité correspondent aux indicateurs de performance.

Autrement dit, un tableau de bord est un ensemble d’indicateurs de performance déterminés et présentés de manière périodique au chef d’entreprise ou au manager dans le but d’évaluer les résultats de son action et accompagner la prise de décision.

Le tableau de bord est un formidable outil de pilotage qui peut être décliné sur toutes les fonctions de l’entreprise : production, achat, vente, marketing, management des ressources humaines…

Il constitue une aide précieuse pour le dirigeant et représente un outil clé pour le contrôleur de gestion business partner.

La méthode OVAR pour construire un tableau de bord

Historiquement en France, l’élaboration d’un tableau de bord repose sur la méthode OVAR (Objectifs-Variables d’Action-Responsables) élaborée par une équipe de chercheur de HEC[ii]. Cette méthode globale d’élaboration du tableau de bord suppose que cet outil est la résultante :

- d’Objectifs (déclinaisons quantifiées ou opérationnelles des buts généraux de l’entreprise)

- traduits en Variables d’Actions

- affectés à des Responsables

Selon cette méthode, le tableau de bord apparait comme l’ensemble des indicateurs permettant au responsable de suivre au mieux ses variables d’action, et par conséquent sa contribution à l’atteinte des objectifs de l’entreprise.

Prenons l’exemple d’un chef d’entreprise qui dirige une boucherie et souhaite suivre au mieux ses performances trimestrielles. Le suivi de la performance nécessite donc la mise en place d’un tableau de bord trimestriel simple. Une condition préliminaire à la production du tableau de bord concerne la mise à jour de la comptabilité financière (saisie des achats, opérations bancaires, ventes, charges de personnel…).

Ici quel est l’objectif du chef d’entreprise ? Optimiser son résultat.

Cela passe par une croissance de son chiffre d’affaires et par la maitrise de ses charges. L’application de la méthode OVAR devenue dans le cas d’espèce OVA (puisqu’il est le seul responsable ici) permet d’aboutir à la chaine de causalité suivante :

Objectif : Maximiser le résultat

Variables d'Action : Maximiser la marge brute, Maitriser les charges de personnel, Maitriser les frais généraux

Indicateurs : chiffre d'affaires, coût d'achat des marchandises vendues, salaires bruts et charges salariales, montant des frais généraux

Au-delà des données synthétiques, il existe aujourd’hui de nombreuses technologies permettant d’analyser les différentes composantes de la performance de manière détaillée.

Au final, pour un meilleur pilotage, la méthode OVAR permet d’associer aux objectifs des variables d’action et des indicateurs de performance. Il s’agit d’une technique très efficace de contrôle de gestion qui peut être mise en œuvre aussi bien dans une petite entreprise (comme dans notre exemple) que dans une multinationale.

____________

[i] Gerbaix, S. (2006). Les tableaux de bord de gestion. In Le contrôle de gestion (Presses Universitaires de France, p. 107‑119)

[ii] Gray, J., & Pesqueux, Y. (1991). Le tableau de bord, outil de gestion, une comparaison France—Etats-Unis (Les cahiers de recherche du groupe HEC).

******************

Nos partenaires ( cabinets TeamR & Associés, SJA Formation) vous accompagnent dans le pilotage d'entreprise, le controle de gestion, le diagnostic et la mise en oeuvre de votre stratégie.

Vous souhaitez échanger ou approfondir le sujet, contactez nous: contact@pilotagedentreprise.com

Pour aller plus loin sur les thématiques du pilotage d'entreprise : consultez toutes nos publications !

Ces plateformes qui révolutionnent la production de tableaux de bord

Dans cette contribution, nous proposons un focus sur quelques outils de business intelligence qui révolutionnent de plus en plus la production de tableaux de bord, de budgets et d’indicateurs pour un meilleur pilotage des entreprises et des organisations.

Les plateformes françaises qui facilitent le pilotage d'entreprise

A travers ces technologies, toutes les entreprises, même les plus petites, peuvent disposer périodiquement de leurs indicateurs économiques pour une prise de décision rapide. Aujourd'hui, ce n’est plus un luxe, c’est une véritable nécessité. Ces outils permettent aussi à l'expert-comptable d'aller au-delà de ses attributions classiques pour devenir un vrai copilote du chef d'entreprise.

Focus donc sur cinq acteurs dont les propositions constituent une véritable valeur ajoutée technologique en matière de pilotage: Digdash, Vizmatch, Waibi, Emasphere, Finthesis.

Quelques plateformes qui révolutionnent la production de tableau de bord

Digdash Enterprise (Digital Dashboard pour les entreprises) est une solution d’informatique décisionnelle développée par la société française Digdash créée en 2006 (www.digdash.com/fr/). Cet outil « full web » permet un suivi de la performance de l’entreprise par la création de tableaux de bord dynamiques à partir de sources de données existantes ou de logiciels de BI déjà installés tels que Business Objects et Cognos.

Lancé en 2016 par Wilfried Chung, passé par la filière comptable, Vizmatch a dès le départ été conçu comme un outil permettant aux professionnels de la comptabilité de valoriser les données à leur disposition par la production de tableaux de bord et la réalisation de missions de conseil. De nombreux commentaires sur le site de l’entreprise, montrent comment cet outil est parfaitement en résonnance avec l’orientation « accompagnement au pilotage » des professionnels de la comptabilité (www.vizmatch.com/fr#testimonials).

Waibi dashboard (www.waibi.fr/)) est une solution de restitution de données comptables basée sur la technologie web. Elle permet la mise en place de tableaux de bord intuitifs et interactifs. Solution opérationnelle depuis 2015, Waibi a été lauréat en 2016 du concours Eurek@ dont l’objectif est de : « détecter et valoriser, par tout moyen, un produit, un site web ou un logiciel réalisé par un concepteur, expert-comptable ou non, qui apporte une valeur ajoutée dans la mission de Conseil de l’expert-comptable ou dans l’organisation/gestion du cabinet d’expertise comptable » (www.eureka-ec.fr/laureats).

Emasphere (www.emasphere.com/fr/) est une solution de reporting en ligne éditée par la société belge Emasphere SA depuis 2015. En 2018, Emasphere ouvre son bureau à Paris et consolide sa stratégie de développement à l’international. En 2020, la solution Emasphere a été déployée par des acteurs majeurs de la profession comptable tels que : PWC pour les entrepreneurs, BDO, Grant Thornton.

Finthesis (www.finthesis.io) est une solution de business intelligence pour les experts-comptables portée depuis 2022 par Finthesis SAS. La jeune pousse se donne les missions suivantes : aider les experts-comptables dans leur transition vers plus de missions de conseil, rendre la BI accessible (en termes de coût et de prise en main) à tous les professionnels de la finance d’entreprise, construire une interface entre le professionnel et son client, facilitant la communication.

Les prérequis pour une utilisation optimale de ces outils

Toutefois, ces outils ne constituent pas une panacée en matière de pilotage d’entreprise.

Tout comme il est inutile d’acheter une Ferrari lorsqu’on n’a pas le permis, il ne sert à rien d’avoir une plateforme BI performante lorsqu’on ne dispose pas de données pertinentes et fiables.

Ainsi, élaborer un tableau de bord périodique suppose des enjeux qui dépassent largement la problématique technologique. A travers leurs solutions, ces acteurs de la BI ne répondent qu’à la moitié de l’équation « pilotage ».

Pour en bénéficier au mieux, il faut impérativement s’entourer d’experts économiques et métiers qui répondront aux questions suivantes :

- quelle modélisation de l’activité sert de base au tableau de bord ? (quels indicateurs pour quelles finalités ?)

- quelle formalisation au niveau du système d’information pour la production des indicateurs nécessaires ? (codification comptable et rattachement des comptes aux indicateurs par exemple)

- quels traitements périodiques de la donnée sont nécessaires pour la production du tableau de bord ? (par exemple: la mise à jour de la comptabilité, la révision des comptes et les estimations comptables périodiques pour un tableau de bord financier)

- quelle interprétation des indicateurs produits et quelles décisions en découlent ?

Plus que jamais, les professionnels de la comptabilité et de la gestion se révèlent indispensables pour bénéficier pleinement de la puissance technologique apportée par les plateformes de pilotage.

****************

Nos partenaires ( cabinets TeamR & Associés, SJA Formation) vous accompagnent dans le pilotage d'entreprise, le controle de gestion, le diagnostic et la mise en oeuvre de votre stratégie.

Vous souhaitez échanger ou approfondir le sujet, contactez nous: contact@pilotagedentreprise.com

Pour aller plus loin sur les thématiques du pilotage d'entreprise : consultez toutes nos publications !

Quel rôle pour l'expert comptable dans le pilotage d'entreprise?

Dans la présente contribution, nous affirmons qu’avec les avancées technologiques, l’expert-comptable est appelé à jouer un rôle plus important en matière d’accompagnement au pilotage des entrepreneurs. Après avoir présenté les enjeux associés à la mise en place du contrôle de gestion dans une PME, nous illustrerons comment l’expert-comptable peut contribuer à la généralisation du contrôle de gestion dans toutes les entreprises, même les plus petites.

L'évolution des missions de l'expert comptable dans le pilotage d'une entreprise

L'expert comptable et le contrôle de gestion dans une PME

Pour les chercheurs Thierry Nobre et Cindy Zawadzki (2014), les caractéristiques culturelles de la PME rendent difficile l’émergence du contrôle de gestion parce que :

- du fait de la taille, le contrôle direct limite l’intérêt d’un système global et cohérent de management de la performance ;

- les enjeux de réactivité, de prise de risque, de proximité, se heurtent à la nature même du contrôle de gestion qui se définit par la rigueur, l’efficience, le reporting ;

- le contrôle de gestion ne devient nécessaire que lorsque la PME passe au stade d’ETI où émergent des enjeux de reporting à des partenaires externes suite à l’ouverture du capital.

Pour d’autres chercheurs, les outils de contrôle de gestion (analyse de coûts, budgets, indicateurs de performance) sont pertinents dans le contexte de la PME, même si la mise en place reste limitée. D’après François Meyssonnier (2019), il ressort que :

- la mise en place d’une analyse des coûts semble plus corrélée aux caractéristiques du métier qu’à la taille ;

- les budgets sont plus fréquents dans les entreprises de plus de 100 salariés ;

- les tableaux de bord sont très utiles à la gestion de la PME car ils permettent de mesurer le déploiement des ressources avec des indicateurs avancés de performance.

Par ailleurs, il souligne aussi que « la très petite ou petite entreprise (TPE ou PE) va avoir un fonctionnement informel et peu instrumenté sous la supervision directe du dirigeant-propriétaire. Pendant cette phase, l’outillage de gestion est assez réduit en général et on ne trouve pas de contrôle de gestion. C’est l’expert comptable externe qui établit les comptes et conseille souvent le dirigeant en direct » (p.68).

Finalement, les facteurs limitant le contrôle de gestion dans la PME étaient jusqu’à présent : le manque de compétence, les ressources limitées, la faible présence de l’expert-comptable sur ce type de prestation…

C’est donc la mutation du rôle de l’expert-comptable qui pourrait entraîner une plus forte diffusion du contrôle de gestion dans les petites et moyennes entreprises.

L’expert comptable : business partner du chef d’entreprise

Dans un célèbre article paru en 1991 dans la revue Management Accounting, Lianabel Oliver exhortait les contrôleurs de gestion à être moins focalisés sur le reporting et plus sur l’aide à la décision. Aujourd’hui, c’est au tour des experts-comptables d’accompagner au quotidien les dirigeants de PME dans leur gestion par la mise en place de tableaux de bord pertinents et co-construits.

Deux principaux facteurs permettent désormais à l’expert-comptable et à son équipe d’être plus actifs dans la diffusion d’outils de contrôle de gestion dans la PME. Il s’agit des évolutions sur le marché des prestations comptables (concurrence accrue, pression sur les prix, changement des seuils d’audit…) et des mutations technologiques.

Les évolutions de l’environnement économique de la profession comptable impliquent de trouver de nouvelles missions sources de différenciation et de fidélisation des clients. Les nouvelles technologies, générant des gains de productivité aussi bien dans le traitement comptable que dans la production de tableau de bord, permettent de relever le défi.

Même si pour certains cabinets comptables, la mission « tableau de bord » relève encore de l’exceptionnel, cette prestation est de plus en plus incluse dans l’offre de base des cabinets d’expertise comptable.

Ce nouveau rôle de l’expert-comptable se traduit concrètement par les démarches suivantes :

- Proposition systématique de l’accompagnement au pilotage

- Analyse du modèle économique de l’entreprise

- Identification des facteurs clés de succès et des indicateurs pertinents

- Identification des sources de données

- Optimisation des traitements comptables courants

- Modélisation du tableau de bord (avec Excel, Power BI via par exemple l’excellente méthodologie proposée par Françoise Le Pavec, ou avec une plateforme en ligne)

- Elaboration et mise à disposition du tableau de bord périodique

- Echanges avec le dirigeant sur les résultats économiques et mesures correctives

Cette mutation du rôle de l’expert-comptable et de ses collaborateurs n’en est qu’à ses prémisses. Toutefois, il s’agit probablement d’une tendance de fond appelée à s’intensifier dans les prochaines années.

__________________

Meyssonnier F (2019), Le contrôle de gestion des entreprises de taille réduite, ACCRA, n°6, 63-82

Nobre T, Zawadzki, C (2014), L contrôle de gestion dans la PME : mythe ou réalité ?, in Le contrôle de gestion aujourd’hui (Marc Bollecker et Gerald Naro), 243-255

Lianabel Oliver (1991), « Accountants as business partners », Management Accounting 72(12)

Le Pavec F (2016), Valorisation des données clients en possession de l’expert-comptable par un outil décisionnel, Mémoire du Diplôme d’expertise comptable

**************************

Notre partenaire Expert-comptable (cabinet TEAMR & Associés) accompagne les entreprises de toutes les tailles dans la mise en place d'un système de pilotage adapté.

Vous souhaitez échanger sur le sujet: contact@pilotagedentreprise.com

Cet article est proposé par SJA FORMATION, cabinet de conseil et formation en management, contrôle de gestion, responsabilité sociétale des entreprises (RSE).

Autres publications Controleur de gestion / fonction Finance :

1- Le contrôleur de gestion est-il un business partner?

2- Quel rôle pour la fonction finance dans la RSE?

3- Quel impact de l'évolution technologique sur la fonction finance?

La comptabilité de gestion à l'ère de l'économie numérique

Tous les jours, nous utilisons "gratuitement" des outils et consommons des prestations sans imaginer un seul instant qu'elles ont un coût et devraient être payantes. Avec l'explosion de la web economy, la gratuité est devenue un des fondements de l’activité économique des entreprises les plus puissantes du secteur (Google, Facebook, Amazon, Apple…).

Cette économie numérique basée sur la gratuité décrite par Chris Anderson[i] remet en cause certaines finalités classiques de la comptabilité de gestion, et met au cœur de la comptabilité et contrôle de gestion de nouveaux enjeux managériaux. Après avoir présenté brièvement les caractéristiques de l’économie du gratuit, nous présenterons dans cet article quelques nouveaux défis associés en matière de comptabilité de gestion.

Les nouveaux défis de la comptabilité de gestion

1. Comment fonctionne la « freeconomics » ?

Comment définir un modèle économique fondé sur la gratuité ? Il me semble qu’on peut considérer comme étant basé sur la gratuité, un modèle économique qui met à disposition des utilisateurs un ou plusieurs services à consommer sans aucune contrepartie financière directe. Toutefois un modèle économique fondé sur la gratuité ne veut pas dire que l’objectif de profitabilité est abandonné. L’exemple de Google en est l’illustration la plus forte. De nombreux services associés à Google (moteur de recherche, mapping, mailing, suite bureautique…) sont utilisés gratuitement chaque jour par des millions d’utilisateurs, et pourtant personne ne peut soutenir que Google est une organisation à but non lucratif. Comment gagne-t-on de l’argent en mettant à disposition ses produits ou services gratuitement ? Chris Anderson identifie quatre principaux modèles économiques fondés sur la gratuité : la subvention croisée simple, le marché tripartite, le freemium et l’économie du partage.

- La subvention croisée simple

Il s’agit du modèle de gratuité classiquement utilisé en stratégie commerciale (exemple : 1 produit offert pour 1 autre acheté) : le produit A subventionne le produit B dont le prix de vente est 0 (produit gratuit). L’entreprise espère ici générer suffisamment de marge sur les produits payants pour absorber les pertes sur ceux gratuits.

- Le marché tripartite

C’est le modèle économique classique de la publicité. Un troisième acteur paye pour qu’un service ou un produit soit gratuitement mis à disposition des consommateurs (exemple : journaux gratuits, vidéo sur Youtube, presse gratuite sur Internet…). L’intérêt de cet acteur est de mettre en avant à un moment ou à un autre sa marque ou ses produits, de manière à impacter positivement ses ventes futures.

- Le modèle « freemium »

Il s’agit d’un modèle très répandu grâce au développement de l’économie numérique (économie du web). L’enjeu ici est de mettre à disposition gratuitement pour tous une version basique d’un outil ou d’un service sur Internet (exemple : linkedin, wordpress, prezi…). Les consommateurs séduits par le produit et désireux d’utiliser une version plus complète, plus complexe, ou une option supplémentaire, sont mis à contribution financièrement. Ils obtiennent donc un accès « premium » au service ou produit. Contrairement au modèle de production de biens physiques qui nécessite des ressources supplémentaires pour financer les biens gratuits, le coût marginal des biens numériques est relativement faible voir nul tant que la capacité maximale n’est pas atteinte. Ainsi, dans ce modèle, non seulement le coût du produit « gratuit » est quasi nul mais celui-ci agit surtout comme un puissant outil commercial.

- Le modèle du partage

Dans ce modèle économique, des biens sont mis gratuitement à disposition des consommateurs par un producteur en quête de reconnaissance, de réputation (exemple : cours en ligne gratuits, MOOC, tutoriels, blogs…). Cette économie du partage est favorisée par les faibles charges de structure associées au développement technologique.

2. Les nouvelles finalités de la comptabilité de gestion

Avec le développement de l’économie des services et des modèles économiques numériques fondés sur la gratuité, les finalités classiques de la comptabilité de gestion se trouvent bousculées. En effet, comme souligné dans une contribution précédente, les enjeux initiaux de cette discipline sont relatifs à la détermination de coûts de production dans une optique de valorisation des stocks, de fixation des prix de vente, de contrôle des performances. Or comme le souligne à juste titre le professeur François Meyssonnier[ii], l’économie des services est caractérisée par la production de biens immatériels et surtout non stockables.

Dans ces conditions, les finalités de valorisation des stocks et de fixation des prix de vente sur la base du coût de production perdent leur pertinence. En effet, non seulement il n’y a plus de stocks à valoriser, mais le prix de vente résulte plus que jamais de la stratégie commerciale déployée (quel modèle de gratuit adopter ?).

Au-delà, une autre caractéristique des organisations de l’économie numérique, c’est l’explosion des charges fixes (charges de structure : charges salariales, coûts des logiciels et des serveurs, loyers, abonnements divers…), charges que la comptabilité de gestion a toujours eu du mal à répartir surtout lorsqu’elles sont indirectes. Cet enjeu de répartition des charges fixes indirectes, dans le but de calculer le coût d’une unité produite présente désormais un intérêt secondaire pour les organisations de la web economy, du fait de la relative indépendance entre la production et la commercialisation.

Dès lors, reste à la comptabilité de gestion des finalités d’aide à la définition des politiques tarifaires et d’évaluation des performances. C’est ce que soulignent parfaitement les professeurs Mendoza et Zilberberg [iii], pour qui : « la comptabilité de gestion est conduite à se rapprocher de la fonction marketing dont les politiques de tarification deviennent la condition du contrôle des coûts et de la maximisation de la marge contributive à travers le pilotage des usages » (p.103).

En effet, le succès des organisations de l’économie numérique dépend principalement de la capacité à séduire et retenir un maximum d’utilisateurs, d’autant plus que sur Internet il semble exister une prime à la taille (Anderson 2016).

Pour la comptabilité de gestion, il s’agit alors d’analyser la profitabilité des différents segments de la clientèle, d’aider à évaluer les déterminants de la demande (causes de la fluctuation du chiffre d’affaire), d’aider à évaluer la sensibilité des différents segments de la clientèle à la variation de prix ou de paramètres du produit (élasticités croisées)…

Comme l’a souligné le professeur Robert Simons [iv], il s’agit en fin de compte d’aider à l’optimisation de la politique de ciblage (identifier et satisfaire la cible principale de l’organisation). Concernant l’évaluation des performances, les techniques de coûts partiels (marge sur coûts variables, marge sur coûts directs…) seront semble-t-il privilégiées (Mendoza et Zilberberg 2011).

En définitive, le développement de l’économie basée sur internet appelle de profondes mutations dans les pratiques de comptabilité de gestion : perte de pertinence des coûts complets, montée en puissance des coûts partiels, rapprochement comptabilité de gestion et marketing.

________________

[i] Chris Anderson (2016), Free ! Comment marche l’économie du gratuit, Flammarion, Paris, 368 p

[ii] François Meyssonnier (2014), Une nouvelle approche du contrôle de gestion des services, in Le contrôle de gestion aujourd’hui (Marc Bollecker et Gerald Naro, Vuibert, p. 197-208

[iii] Carla Mendoza, Emmanuel Zilberberg, « Les nouveaux défis de la comptabilité de gestion », L'Expansion Management Review 2011/1 (N° 140), p. 92-103

[iv] Robert Simons, Choosing the right customer, Harvard Business Review, March, 2014

***********************

Nos partenaires (TEAMR & Associés, SJA Formation) vous accompagnent dans la mise en place d'une comptabilité de gestion adaptée à votre activité.

Vous souhaitez échanger sur ce sujet: contact@pilotagedentreprise.com

Cet article est proposé par SJA FORMATION, cabinet de conseil et formation en management, contrôle de gestion, responsabilité sociétale des entreprises (RSE).

Quelles compétences pour devenir directeur financier ?

Dans un environnement économique en profonde mutation, marqué par les phénomènes de globalisation et de digitalisation, toutes les professions comptables et financières semblent impactées. Celle très prestigieuse de directeur financier (CFO pour les anglo-saxons) n’est pas épargnée. Deux études réalisées par les cabinets EY (anciennement Ernt&Young) et Robert Half mettent en évidence les changements en cours et à venir dans la fonction de directeur financier. Nous présentons dans cet article une synthèse de ces études.

Les compétences pour piloter une direction financière

Un directeur financier de plus en plus difficile à « profiler »

L’étude de EY (i), réalisée par enquête auprès de 769 directeurs financiers dans le monde, met en avant quatre principales forces qui impactent la fonction de directeur financier :

- le digital : l’automatisation de nombreuses activités récurrentes, le développement de technologies de traitement et d’analyse automatisés des données susceptibles de modifier les processus et les business models

- le big data : la possibilité grâce aux nouvelles technologies de collecter et d’analyser de manière fine des données permettant potentiellement d’améliorer la planification et la prise de décisions

- risques et volatilité : la multiplication des risques technologiques, environnementaux, juridiques, sociaux, politiques…

- parties prenantes et réglementation : la prise en compte des attentes des parties prenantes (investisseurs, clients, activistes, fournisseurs, Etat…) et la mise en application des règlementations environnementales et sociales.

La mutation de la fonction de directeur financier du fait des technologies de l’information est aussi soulignée aussi par l’étude de Robert Half (ii) (entretiens auprès de 200 professionnels de la finance).

D’après cette étude, l’un des grands défis actuels des directeurs financiers est le pilotage de la transformation digitale. Au-delà du pilotage de cette transformation, il s’agit pour le directeur financier, sur la base d’analyses de données pointues, d’aider à la détection des opportunités de développement, de contribuer à l’amélioration de la productivité, d’aider à une efficacité accrue en matière de communication interne et externe.

Sous l’influence des facteurs ainsi identifiés, mais aussi de la spécificité des contextes organisationnels, l’étude EY souligne qu’il est de plus en plus difficile de décoder l’ADN du directeur financier tant les profils et les intitulés de poste se diversifient.

Directeur Financier : une fonction de plus en plus politique ?

Les difficultés de profilage des CFO se manifestent clairement dans le profil académique des jeunes directeurs financiers, qui ne sont que 23% à détenir un diplôme de comptabilité alors que ce taux tourne autour de 45% dans les générations précédentes (étude EY). Par ailleurs, ces jeunes directeurs financiers sont en quête de compétences en gestion d’équipe et leadership (63%) vu qu’ils devront de plus en plus gérer des centres de services partagés pluridisciplinaires.

Selon l’étude EY, pour devenir CFO demain, il sera moins question de compétences techniques en comptabilité – finance, mais d’un subtil mélange de savoir-faire en : comptabilité et finance, digital et analyse de données, leadership et communication, gestion des risques technologiques et juridiques.

D’après l’analyse de Robert Half, en termes de savoir-être, les quatre premières qualités que les CFO devront développer dans le futur sont : leadership, flexibilité (ouverture au changement), communication, vision stratégique. Sur le plan technique, les compétences en systèmes d’information sont largement citées (45% des répondants). Viennent ensuite les compétences en normes comptables, en règlementation et gestion des risques, en analyse de données.

En définitive, les compétences nécessaires sont tellement diversifiées qu’on peut supposer que la nomination du directeur financier résultera plutôt d’enjeux politiques, celui ou celle-ci étant entouré(e) de spécialistes en charge des enjeux plus techniques.

__________

i Le rôle du CFO : déterminé ou déterminant ?, EY, 2016, ey.com/fr/adnducfo

ii La finance d’entreprise en 2020, Robert Half, 2016, https://www.roberthalf.fr/notre-groupe/nos-publications/la-finance-en-entreprise

***************

Nos partenaires vous accompagnent dans la structuration de votre direction financière.

Vous souhaitez échanger sur le sujet: contact@pilotagedentreprise.com

Cet article est proposé par SJA FORMATION, cabinet de conseil et formation en management, contrôle de gestion, responsabilité sociétale des entreprises (RSE).

C'est quoi la méthode ABC (ACTIVITY BASED COSTING) ?

La méthode des centres d’analyse, principale réponse aux enjeux de comptabilité de gestion au 20ème siècle, a connu une remise en cause radicale à la fin des années 1980.

La révolution fut lancée depuis les Etats-Unis, avec un leader : le professeur Robert S. Kaplan de la Harvard Business School. Dans cet article, nous présentons la méthode de calcul de coûts complets basée sur les activités qui a émergé suite à cet épisode.

COMPRENDRE LA METHODE ACTIVITY BASED COSTING

Au cœur du scandale : la répartition des charges indirectes

Comme le soulignent les professeurs Lebas et Mévellec (i) , dès 1986 des voix se font entendre aux Etats-Unis et en France pour dénoncer la perte de pertinence de la comptabilité de gestion traditionnelle (comprenons la méthode des centres d’analyse) et appellent à une évolution de la discipline.

En effet, dans un environnement économique marqué par la complexification et l’automatisation des processus de production, et donc la montée en puissance des charges indirectes, les approximations liées à l’allocation des charges indirectes peuvent fortement biaiser les indicateurs de rentabilité, la fixation des prix de vente et l’évaluation des stocks. Il urge dès lors de proposer des méthodes qui permettent de suivre plus finement la consommation des ressources.

Les questions fondamentales de la comptabilité de gestion sont alors : Comment élaborer des coûts complets plus précis ? Comment allouer plus finement les charges indirectes (frais des services non « productifs ») ? Comment identifier des unités d’œuvre plus pertinentes ?

La méthode ABC comme renouvellement de la comptabilité de gestion

En 1988, les professeurs Robert Kaplan et Robin Cooper proposent, dans un article publié dans la Harvard Business Review, une méthode qui constituera la proposition majeure en comptabilité de gestion des années 1990-2000 : activity based costing (ii) ou comptabilité à base d’activités.

Cette méthode sera diffusée en France dès les années 1990-1991, notamment via les ouvrages des professeurs Philippe Lorino (Contrôle de gestion stratégique) et Pierre Mévellec (Outils de gestion, la pertinence retrouvée).

Cette méthode comptable se fonde sur les postulats suivants :

- l’organisation est le lieu d’activités identifiables,

- les activités consomment des ressources (charges),

- les produits consomment des activités.

Sur cette base, la résolution des questions fondamentales (comment calculer un coût de revient ? comment répartir au mieux les charges indirectes ? comment analyser la profitabilité de manière plus précise ?) passe successivement par :

- l’identification des activités de l’organisation (cartographie des activités),

- la détermination d’unités de mesure des activités (les unités d’œuvre deviennent des inducteurs de coût),

- la répartition des charges par activités,

- le calcul du coût par unité d’activité,

- l’identification des liens entre activités et produits (nombre d’inducteurs « activité » par produit),

- le calcul du coût de revient ( nombre d’inducteurs « activité »*coût unitaire inducteur).

Très vite de nouvelles questions vont émerger autour de la définition et l’identification des activités, la détermination des inducteurs de coût pertinents, la modélisation des liens entre les activités et les produits.

Dès 1999, les professeurs Lebas et Mévellec identifient trois tendances possibles en matière d’Activity Based Costing (ABC) :

-un système à base d’activités : l’organisation est découpée en activités homogènes et les ressources sont réparties entre ces activités sur la base d’inducteurs (avec le risque d’aboutir à un système complexe, lourd, consommateur de ressources pour un retour sur investissement assez faible) ;

-un système fonctionnel : les activités identifiées sont regroupées en fonctions organisationnelles et les ressources sont réparties entre ces fonctions (avec le risque d’aboutir à une nouvelle forme de la méthode « centres d’analyse ») ;

-un système basé sur les processus orientés clients : les activités identifiées sont regroupées selon des attributs valorisés par le client (avec le risque de problèmes organisationnels, si la structure organisationnelle n’est pas passée d’une logique fonctionnelle classique à une logique transversale fondée sur la chaine de valeur).

Finalement, cette méthode ABC, loin de répondre de manière définitive aux questions fondamentales de la comptabilité de gestion, offre surtout de nouvelle perspective à la discipline en lui permettant de contribuer à la réflexion stratégique dans l’organisation.

Avec cette méthode, de nouvelles questions fondamentales font donc leur apparition : comment réaliser une cartographie des activités ? Comment modéliser les liens entre les activités et les produits ? Comment identifier les activités les plus génératrices de valeur pour les clients ? Comment organiser la transversalité dans l’organisation ?

Avec l’ABC, la comptabilité de gestion prend toute sa dimension dans l’analyse stratégique et sert désormais de base à une nouvelle forme de management : l’Activity Based Management (ABM).

Toutefois, la mise en œuvre de l’ABC se révèle souvent très lourde, alors que les questions relatives à la répartition des charges indirectes sont plus que jamais d’actualité.

_____________

i Lebas, M., & Mévellec, P. (1999). Vingt ans de chantiers de comptabilité de gestion. Comptabilité-Contrôle-Audit, 5(3), 77-91.

ii Cooper, R., & Kaplan, R. S. (1988). Measure costs right: make the right decisions. Harvard business review, 66(5), 96-103.

********************

Nos partenaires (Cabinet TEAMR & associés, SJA Formation) vous accompagnent dans la mise en place d'un système de comptabilité de gestion adapté à votre organisation.

Vous avez des questions sur le sujet : contactez-nous !

Cet article est proposé par SJA FORMATION, cabinet de conseil et formation en management, contrôle de gestion, responsabilité sociétale des entreprises (RSE).

Autres publications sur le thème Controle de gestion :

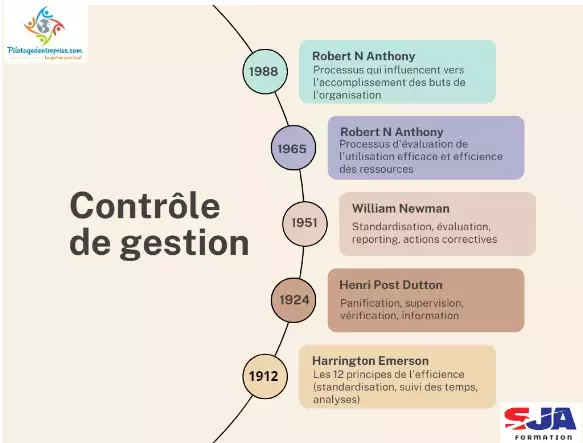

1- Comprendre les fondements du contrôle de gestion

2- Les principes du controle de gestion

3- C'est quoi le lean management ?

Comment calculer un coût avec la méthode des centres d'analyse ?

C’est un fait aujourd’hui que la comptabilité de gestion est l’une des techniques au cœur du pilotage d’une organisation. Dans cet article nous présentons les fondements de la méthode de calcul des coûts complets d’un produit ou service par les centres d’analyse.

Le calcul des coûts par la méthode des centres d'analyse

En comptabilité de gestion, les questions fondamentales au début de 20ème siècle étaient par exemple : Qu’est-ce qu’un coût ? Qu’est-ce qu’une charge ? Comment calculer un coût de production ? Comment calculer un coût de revient ? Comment répartir les charges administratives ? Ces questions restent tout à fait d’actualité.

A l’origine de la comptabilité de gestion

En pleine période d’industrialisation, ces questions révélaient les préoccupations fortes de l’époque : détermination des prix de vente unitaires, établissement de coûts standards et rationalisation de la production, élaboration de budgets prévisionnels, évaluation des stocks et des actifs, analyse de la rentabilité, maitrise des dépenses…

En France, ces questions sont au cœur des préoccupations des industriels dès la fin 19ème et début 20ème comme le souligne le témoignage suivant :

« Pourquoi tenir des « prix de revient » ?, interrogeait Androuin [1924], pour fixer des prix de vente ? « Notre collègue, M. Nussbaumer, nous a montré l'an dernier que cette raison est pratiquement inexistante, les prix de vente étant surtout conditionnés par l'état de la concurrence et la situation d'ensemble du marché ». Ce calcul devait servir à une meilleure gestion : « La raison vraiment importante de tenir des prix de revient, c'est de voir clair chez soi […] savoir à chaque instant si une exploitation est fructueuse ou non […] contrôler en tout temps la productivité des dépenses indirectes. » (Lemarchand et Le Roy, 2000, p.92) (i).

Après de nombreux débats autour de ces questions, les réponses qui s’imposeront, notamment via le plans comptables 1947, 1957 et 1982, sont issues principalement de rapports rédigés par le lieutenant-colonel Eugène Rimailho (1927,1928, 1933) dans le cadre d’un groupe de travail de la CEGOS (commission générale d’organisation scientifique du travail) (ii).

Les étapes du calcul des coûts complets par la méthode des centres d’analyse

Ces réponses fondamentales en matière de comptabilité de gestion furent popularisées et pratiquées sous le nom de : méthode des sections homogènes ou des centres d’analyse.

Concrètement, l’approche par les sections homogènes (centres d’analyse) permettant d’aboutir au coût de revient se déploie de manière simplifiée comme suit (iii) :

- découpage de l’organisation en départements, fonctions, services (ex : achat, production, distribution, administration…) appelés "centre d’analyse " ou "section homogène";

- détermination pour chaque centre d’analyse d’un indicateur de mesure de l’activité, permettant le calcul d’un coût unitaire du centre (ex : nombre de produits achetés, heure de machine, heure de main d’œuvre, nombre de produits vendus…) : l’unité d’œuvre ;

- identification des charges directes (variables et fixes) par centre d’analyse (achat, production, distribution…) et par produit sur la base de la comptabilité financière ;

- imputation (répartition) des charges indirectes aux centres d’analyse sur la base de coefficients ou clés de répartition (généralement déterminés de manière arbitraire) ;

- calcul du coût de revient global et du coût de revient unitaire par cumul des coûts (charges directes + charges indirectes imputées) issus de chaque centre d’analyse.

Cette méthode, qui constituait le cœur du savoir en comptabilité de gestion jusque dans les années 1980-90, répondait plus ou moins aux questions fondamentales : comment calculer un coût de revient ? Comment calculer un coût de production ? Comment répartir des charges administratives (indirectes) dans le calcul de ces coûts ?

Elle permettait ainsi une évaluation globale et ciblée (par fonction, par produit…) a posteriori des performances économiques (analyse des écarts entre les coûts réels et prévisionnels), ainsi que l’évaluation des stocks.

______________

i Lemarchand, Y., & Le Roy, F. (2000). L’introduction de la comptabilité analytique en France: de l’institutionnalisation d’une pratique de gestion. Finance, Contrôle, Stratégie, 3(4), 83-111.

ii Lebas, M., & Mévellec, P. (1999). Vingt ans de chantiers de comptabilité de gestion. Comptabilité-Contrôle-Audit, 5(3), 77-91.

iii Cauvin, E., & Neumann, B. (2007). French cost accounting methods: ABC and other structural similarities. Journal of Cost Management, 35-41.

********************

Nos partenaires (TEAMR & associés, SJA Formation) vous accompagnent dans la mise en place d'un système de comptabilité de gestion adapté. Vous souhaitez échanger sur le sujet: contactez-nous!

Cet article est proposé par SJA FORMATION, cabinet de conseil et formation en management, contrôle de gestion, responsabilité sociétale des entreprises (RSE).

Quelle formation pour devenir controleur de gestion en France?

Dans un marché mondial de la formation au contrôle de gestion dominé par des géants anglo-américains, quelle est la situation de la formation au contrôle de gestion en France ?

Dans cette contribution, nous proposons un petit état des lieux de l’organisation de la formation au contrôle de gestion et au pilotage dans le contexte français.

L'organisation de la formation au contrôle de gestion en France

Le contrôle de gestion en quête d’une organisation professionnelle

En France, il n’existe pas d’ordre professionnel de contrôleur de gestion, ni de label unique représentatif de la formation au contrôle de gestion comme le CMA ou le CGMA.

La première tentative de regroupement professionnel fort autour du contrôle de gestion remonte à 1964 avec la création de l’association nationale des contrôleurs de gestion (ANCG) devenue aujourd’hui Association nationale des directeurs financiers et du contrôle de gestion (DFCG) (i).

D’après Georges Mathey, président d’honneur de la DFCG, l’objectif de l’association était d’être «ouverte aux gens du métier pour : progresser ensemble par l’échange ; et préciser puis promouvoir le contrôle de gestion ».

Dès 1967, l’association lance sa revue Echanges, suivant probablement l’exemple de son aînée américaine. En 2013, la revue a été renommée « Finance&Gestion » et la DFCG présente ses nombreuses activités à travers son portail internet (www.dfcg.fr).

Toutefois, contrairement à ses consoeurs IMA et CIMA, la DFCG n’a pas eu le privilège d’un diplôme spécifique contribuant à sa reconnaissance, sa légitimation et son financement.

Telle est probablement la grande faiblesse de l’environnement institutionnel du contrôle de gestion en France : l’absence d’un label de formation unique porté par une association professionnelle puissante où collaborent professionnels et académiques.

En effet, même si l’histoire des formations en contrôle de gestion en France reste largement à écrire, il semble des formations diplômantes sur cette spécialité ont émergé dans les écoles de commerce dans les années 1960-1970. Par la suite, des formations universitaires de type maitrise/DESS/Master ont été créées. Actuellement, l’association nationale des responsables des masters "contrôle de gestion et audit organisationnel" (AMCGAO) créée en 2015 en a identifiées 32, réparties dans toute la France.

Les faiblesses de ces formations étaient jusqu’à présent l’absence d’homogénéité et de liens forts, en bref de stratégie commune, avec la DFCG.

Les formations au contrôle de gestion en quête de légitimité

Deux faits illustrent bien cette faible légitimité et l’absence de stratégie unifiée des formations au contrôle de gestion en France.

En premier, rappelons la tentative de suppression des mentions « contrôle de gestion » au niveau des masters en sciences de gestion en 2013.

L’un des arguments avancés par le ministère de l’enseignement supérieur était : « le maintien d’un intitulé « contrôle de gestion » ne donnerait qu’une apparence d’unité à des formations dont le contenu peut être très contrasté » (ii).

C’est cette alerte venue du ministère qui a sans doute initiée une prise de conscience, conduisant à la création de l’AMCGAO dont l’objet est : « la promotion et le développement des masters CGAO et affiliés ». Cette association marque non seulement l’émergence d’une nouvelle stratégie de légitimation des formations en contrôle de gestion, mais aussi la volonté de créer un label de formation unique : « contrôle de gestion et audit organisationnel » (CGAO).

Le deuxième fait, c’est l’explosion depuis une dizaine d’années de formations de tous niveaux sensées conduire au métier de contrôleur de gestion : master universitaire, diplôme d’école de commerce, certificat de compétences en contrôle de gestion (DFCG-AFNOR), DU en contrôle de gestion (DFCG- université Paris 1), filière DCG/DSCG…

On le voit, en France, de nombreux chemins peuvent mener au contrôle de gestion et à la direction financière.

_______________

i Georges Mathey, “40 Ans de DFCG,” Echanges 216 (2004): 27–29.

ii Isabelle Martinez and Gerald Naro, “Lettre Du 15 Mai 2013 à L’attention de Monsieur Jean-Michel JOLION, Chef Du Service de La Stratégie de l’Enseignement Supérieur et de l’Insertion Professionnelle,” 2013.

**********************

Nos partenaires (Cabinet TEAMR & Associés, SJA Formation) sont des experts dans le domaine du contrôle de gestion et l'accompagnement au pilotage.

Vous souhaitez échanger sur le sujet, contactez-nous: contact@pilotagedentreprise.com

Cet article est proposé par SJA FORMATION, cabinet de conseil et formation en management, contrôle de gestion, responsabilité sociétale des entreprises (RSE).

Autres articles sur le thème Controle de gestion :

1- Découvrir le lean management

2- Les principes du pilotage d'entreprise

3- Les principes du controle de gestion

Quelle formation pour devenir contrôleur de gestion à l'international ?