Les fondements du controle de gestion

par Dr Sèna John Ahyee | 29 Sep, 2019 | Finances

Le controle de gestion et le pilotage d'entreprise sont des concepts intimement liés. Vous êtes chef d'entreprise et vous entendez souvent parler du controle de gestion sans vraiment savoir de quoi il s'agit. Vous souhaitez mettre en place un processus de pilotage économique de votre entreprise ou organisation mais ne savez pas par où commencer.

Dans cet article nous vous proposons de comprendre l'émergence et les différents sens du contrôle de gestion.

A l'origine du contrôle de gestion

Les analyses des historiens du management et du professeur Henri Bouquin attestent d’un lien entre le concept de "management control" tel qu'il a été popularisé aux Etats-Unis dans les années 1960-1970 et le controle de gestion, tel qu'il s'est diffusé en France, dans les milieux académiques et professionnels, à la même époque.

Pour définir le controle de gestion, il suffit donc de remonter au concept de management control, tel qu'il a émergé aux Etats-Unis.

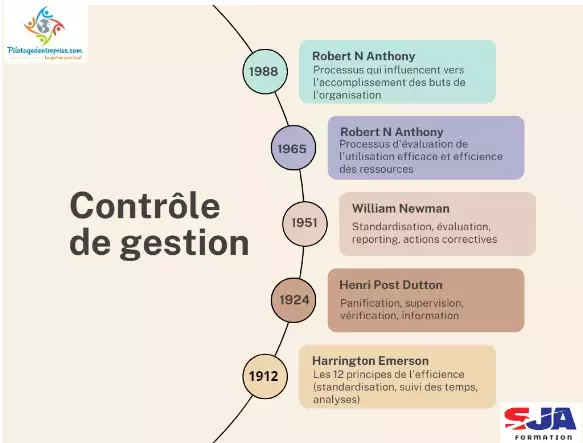

Ce concept de management control a notamment été popularisé par les travaux du professeur Robert N. Anthony qui l’a initialement défini comme « le processus par lequel les managers s’assurent que les ressources sont obtenues et utilisées avec efficacité et efficience dans le cadre des objectifs de l’organisation ».

A l’origine du management control se trouve initialement le concept de "control", qu’on pourrait traduire par contrôle organisationnel.

En résumé, on peut représenter la généalogie du concept de « contrôle de gestion » comme suit :

“Control” → “Management Control” → “Contrôle de gestion”

Les pères fondateurs du contrôle de gestion

Le concept de control a été développé au début du 20ème siècle dans le sillage des tentatives de formalisations du management.

Ce concept , tel qu’il a été développé aux Etats-Unis, va au-delà de la vérification. D’après la synthèse des professeurs Giglioni et Bedeian , les auteurs suivants ont contribué à la diffusion de ce concept :

- Harrington Emerson (1912) : Ingénieur américain, il est présenté comme l'auteur de la première contribution véritable en contrôle organisationnel. Dans son œuvre « Les douze principes de l'efficience », il propose une première formalisation du contrôle et y associe différents outils. Le contrôle est au cœur de la fonction de manager. Parmi les principes énoncés on peut retrouver: la standardisation des temps de travail et des opérations, l'enregistrement des temps de travail effectifs, la formalisation des processus de standardisation.

- Hamilton Church (1914) : Ingénieur et comptable anglais, il contribue à l'enrichissement du concept de contrôle. Il identifie en 1914 cinq fonctions principales dans l'administration des affaires dans son ouvrage Science et Pratique du Management. L'une d'elle, le contrôle « coordonne les autres et supervise leurs fonctionnements ».

- Hugo Diemer (1915) : Ingénieur et consultant américain, il contribue à la définition du concept de contrôle dans ses réflexions sur l'administration et l'organisation des usines. Pour lui, le contrôle est l'ensemble « des méthodes par lesquels les cadres ou managers mettent en œuvre leur autorité à gérer les affaires conformément aux lois de l'organisation ».

- Henri Fayol (1916, 1949) : Ingénieur et théoricien français de l'administration, il identifie le contrôle comme l'une des cinq fonctions de l’administration. Il est reconnu comme l'un des pères fondateurs de la théorie des organisations. Il définit le contrôle comme « l'assurance que tout se passe conformément au plan adopté, aux instructions données et aux principes établis ».

- Henri Post Dutton (1924, 1927) : Ingénieur, industriel et professeur américain, il caractérise le contrôle à travers les processus clés de planification, supervision, vérification et information. Plus tard (1931) souligne les dimensions de comparaison, évaluation et standardisation.

- Webster Robinson (1925) : Universitaire américain, il publie en 1925 un manuel sur les principes fondamentaux de l'organisation d'une entreprise. Il identifie trois principaux éléments dans le processus de contrôle. Ce sont : la prévision des résultats, l'enregistrement des résultats, la répartition des responsabilités dans le but d'atteindre les résultats avec la possibilité de mesures correctives.

- John H Williams (1926, 1929) : Il définit les principales méthodes de contrôle comme étant: la comptabilité générale, la prévision, la comptabilité de gestion, le processus budgétaire et l'analyse des écarts.

- Ralph C Davis (1940, 1941) : Ingénieur et théoricien des organisations américain, il a contribué à la popularisation des travaux de Henri Fayol dans le monde. Il définit la planification, l'organisation et le contrôle comme les principales fonctions de la direction générale (Top management).

- William B Cornell (1930) : Universitaire américain et descendant du fondateur de la prestigieuse université Cornell, il souligne dans ses principes de management "le principe de contrôle", qu’il associe à l’établissement des standards de performance, l'évaluation de la performance et la mise en œuvre de mesures correctives.

- Paul Holden, Lounsbury Fish et Hubert Smith (1941) : Chercheurs à la prestigieuse université américaine Stanford ils réalisent à la fin des années 30 une étude sur la direction générale dans l'industrie. Ils présentent le contrôle comme l'une des premières responsabilités des dirigeants. Ils l’identifient à un processus comportant trois éléments: l'objectivation, l'organisation et l'évaluation. Ils intègrent la planification au processus de contrôle, révélant la forte interaction entre les deux fonctions.

- Edward Brech (1948, 1965) : Consultant et théoricien des organisations anglais, il suggère que le contrôle implique l'évaluation, la mise en œuvre de mesures correctives, l'apprentissage organisationnel.

- William H Newman (1951) : Universitaire américain, il définit le contrôle comme une fonction de l'administration et lui associe trois étapes importantes: élaboration des standards, évaluation et reporting de la performance, mise en œuvre d'actions correctives.

- Harold Koontz (1959) : Célèbre universitaire et théoricien des organisations à l'université de Californie, il considère que malgré les apports de Taylor, Fayol, Barnard, Goetz, Urwick, Dean et autres, il manque une véritable synthèse sur la fonction contrôle. C’est dans ce cadre qu’il a établi les principes fondamentaux du contrôle de gestion.

Les deux visions du contrôle de gestion

Tous ces travaux ont contribué à la diffusion de deux visions du "control".

Une vision large dans laquelle le contrôle se confond avec l’activité managériale et est relatif à tous les dispositifs qui permettent de conduire les affaires conformément aux objectifs (Church, Diemer, Dutton).

Une vision étroite dans laquelle le contrôle se confond avec le processus « planification-vérification-correction ». C'est le processus budgétaire couplé à la mise en place de tableaux de bord de gestion.

Ce double sens du contrôle va être transmis au concept de management control et par répercussion à celui de contrôle de gestion. Cette double sens a été favorisé par les spécialistes les plus éminents de la discipline.

Ainsi, lorsque le professeur Anthony définit en 1965 le "management control" comme « le processus par lequel les managers s’assurent que les ressources sont obtenues et utilisées avec efficacité et efficience dans le cadre des objectifs de l’organisation », il s’inscrit volontairement dans une approche du contrôle « planification-vérification-correction » qui a pour finalité la coordination des managers par les résultats.

Lorsqu’il en propose une nouvelle définition en 1988, le contrôle de gestion est le "processus par lequel les managers influencent les autres acteurs vers l’atteinte des buts organisationnels" , il s’inscrit désormais dans une approche large du contrôle, diffusant ainsi une vision managériale et moins comptable du contrôle de gestion.

En définitive, les deux visions du contrôle de gestion se retrouvent aujourd’hui dans les manuels scolaires, les publications professionnelles et académiques.

Dans la vision étroite, le contrôle de gestion est donc l'ensemble des actions portant sur "la planification - la budgétisation - l'analyse des écarts de performance". Dans cette démarche, la fonction Contrôle de gestion, la direction administrative et financière, ou l'expert-comptable sont les principaux acteurs dans cette approche. Ils travaillent en partenariat avec la direction générale et les managers.

Dans la vision large ou managériale, le contrôle de gestion se confond avec tous les processus de management. Ce sont les dirigeants et managers de tous les niveaux qui sont au cœur du processus.

*************************************

Nos partenaires ( cabinets TeamR & Associés, SJA Formation) vous accompagnent dans le pilotage d'entreprise et la mise en place d'un système de contrôle de gestion adapté à votre organisation.

Vous souhaitez échanger ou approfondir le sujet, contactez nous: contact@pilotagedentreprise.com

Pour aller plus loin sur les thématiques du pilotage d'entreprise : consultez toutes nos publications !

Sèna est Docteur en Sciences de Gestion de l'Université de Montpellier et consultant en pilotage d'entreprise. Il enseigne depuis une dizaine d'années la comptabilité, le contrôle de gestion, le management, la RSE à l'Université et dans de nombreuses écoles de Commerce. Comme consultant, il réalise des études économiques et accompagne les entrepreneurs et chefs d'entreprise dans la mise en place de systèmes de pilotage.